マンション投資ってどんな投資?

具体的に説明します

物件価格2000万円、金利1.7% 35年フルローンにて購入

家賃収支年間約9万円と自己資金86万円で毎年95万円を繰り上げ返済すると?

完済年数わずか13年

86万ⅹ13年では自己資金1100万円で2,000万円の資産

毎年86万円を貯金して2000万円貯めるには? 23年かかります

完済した物件を担保に同じ様に返済すると22年で4,000万の資産

28年後に同じ様に返済で6,000万の資産

33年後は8,000万の資産

この様に33年間で8000万円の資産が形成されます。

自己資金86×33年=2.838万

あくまでも物件価格が下がらないと仮定したシミュレーションですが現実の事例です。(現在は物件の価格が上がっておりここまでのパフォーマンスは厳しいです)が都心の人気エリア、ある程度下がりきった中古物件であれば家賃は下がりにくいですし、現実築70年の物件でも問題なく家賃収入は確保できている物件も多数存在しています。

毎年自己資金を86万円も捻出するのは難しいのでやっぱり向いていないと思われる方が多いかもしれませんが仮に自己資金ゼロで繰り上げ返済なし、リスクを考えられるほぼ最大に反映させたシミュレーションはこんな感じです。

- 空室が5%発生(年間家賃×35年×入居率95%=189万)

- 家賃が10%下落(年間家賃×35年×下落率10%=378万)

- 12万円の修繕費が4回発生(12万×4回=48万)

- 35年後売却価格が30%下落(2,000万×30%下落=600万)

トータル 1,215万 資産残高 785万

いかがでしょうか、2,000万円フルローンでリスクを考えられるほぼ最大に設定してシミュレーションしても結果785万円の資産が形成されます。(ご依頼いただければ、これほどの悪いパフォーマンスはないと思います。また基本、売却はお勧めしておらず、ずっと持ち続ける事を推奨します。)

ローンの支払いは入居者が払ってくれて、株式投資などのような一喜一憂することなくほったらかし運用で資産形成できるのはワンルームマンション投資の魅力です。

良い借金をしよう

もしあなたが700万の車を金利2%の8年ローンで購入して8年ごとに乗り換えたとします、8年乗ればほぼ価値はないので4回繰り返して32年後は何も残りません。いい車に乗ってきた満足感は残るでしょう。同じ金額を投資に回せば8.000万の資産が形成されて毎年265万の家賃収入です。30歳の方であれば公的年金と合わせれば楽しい老後が過ごせます。

この様に借りたお金が資産を生み出す良い借金と、それ自体がお金を生み出さない悪い借金に分類できます。あなたならどちらを選択しますか?

日本財託より抜粋

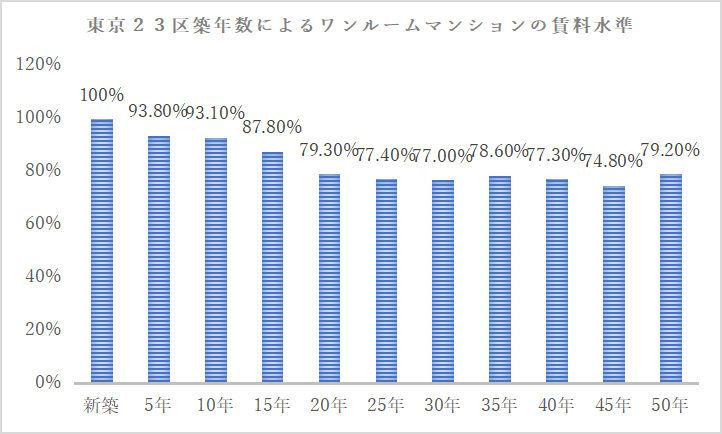

グラフから推測されるように20年経過後賃料はほぼ横ばいです、このような推移には『マンションは管理を買え』と言われるように管理会社の選択が最重要です